동남아 항공사: 1부 – 수요 전망이 대규모 주문 적체를 촉발하다

아시아태평양 지역이 글로벌 항공 산업의 성장 엔진이라면, 동남아시아는 그 엔진 속의 엔진으로 볼 수 있습니다.

동남아시아 항공사들은 이 하위 지역을 구성하는 12개국에서 급격히 증가하는 수요를 충족하기 위해 대규모 항공기 주문 적체를 쌓아왔습니다.

물론, 이 지역 항공사들도 공급망 병목과 납기 지연과 같은 산업적 어려움에서 자유롭지 않습니다. 이러한 요인들은 동남아시아의 항공기 운용 계획에 차질을 빚고 있습니다.

그러나 항공기 인도와 운용 기체 갱신이 서서히 일부 회복되는 조짐도 보이고 있습니다.

저비용항공사(LCC)는 동남아시아에서 주요한 세력이며, 대부분의 항공기 주문을 차지하고 있습니다. 그러나 풀서비스 항공사(FSC)도 상당한 주문을 진행했으며, 추가 주문도 예정되어 있습니다.

장기적인 항공기 운용 규모 확대를 수용하려면 인프라 확장이 필요하며, 이를 해결하기 위해 여러 주요 공항 프로젝트가 진행 중입니다.

2026년 2월 초 싱가포르 에어쇼가 다가오면서, 이제 이 지역의 항공기 운용 현황을 자세히 살펴볼 적기입니다.

이번 스냅샷의 1부에서는 이 하위 지역의 항공기 운용 트렌드와 시장 동향을 살펴보며, 2부에서는 특정 항공사와 공항 프로젝트를 깊이 있게 분석할 예정입니다.

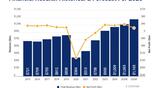

CAPA - Centre for Aviation Fleet Database에 따르면, 동남아시아에서 주문된 항공기는 1,728대이며, 현재 운용 중인 항공기는 2,049대입니다.

전체 주문의 하위 범주로 보면, 동남아시아 항공사가 주문한 상업용 제트 항공기는 1,678대(협동체, 장거리체, 지역 제트 포함)이며, 운용 중인 항공기는 1,579대입니다.

주문 대부분은 약 83% 이상이 협동체로, 이 지역 저비용항공사의 비중을 반영하고 있습니다.

Related Content