IATA, 이란 분쟁 영향으로 2026년 항공업계 순이익 전망 하향

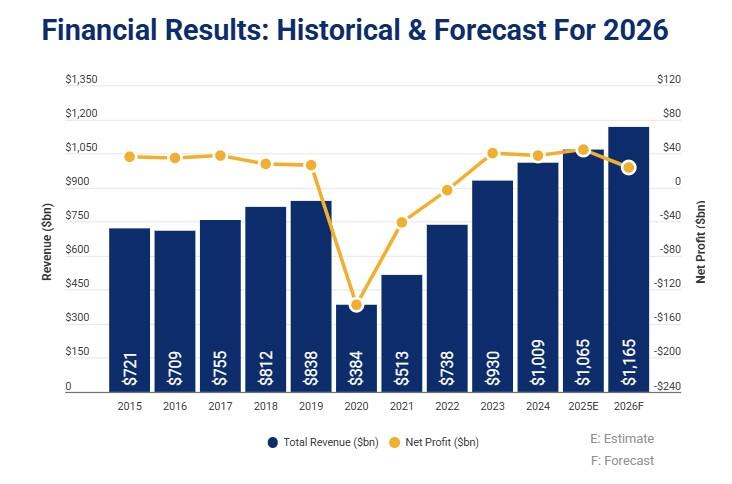

항공업계 매출은 3년 연속 1조 달러를 넘어설 것으로 예상되지만, IATA는 2026년 순이익이 230억 달러에 그칠 것으로 전망했습니다. 이는 지난해 12월 전망치인 410억 달러에서 크게 낮아진 수치입니다.

IATA는 6월 AGM에서 발표한 Global Outlook for Air Transport 반기 보고서를 통해 2026년 항공업계 매출이 전년 대비 9.4% 증가할 것으로 전망했습니다. 업계는 2년 연속 사상 최고 매출을 기록할 것으로 예상되지만, 지역별 실적에는 상당한 차이가 나타날 것으로 보입니다.

2026년 북미 항공사의 순이익은 94억 달러로 기존 전망치(113억 달러)보다 감소할 것으로 예상됩니다. 유럽 항공사는 96억 달러의 순이익을 기록하며 북미를 소폭 앞설 것으로 전망되지만, 역시 지난해 12월 전망치(140억 달러)보다는 크게 낮아졌습니다. 반면 중동 항공사는 43억 달러의 순손실을 기록할 것으로 예상됩니다.

IATA는 수익성 악화의 주요 원인으로 중동 분쟁에 따른 운항 차질과 높은 연료비를 지목했습니다. 다만 지역별 차이는 뚜렷합니다. 중동은 수요 둔화와 운항 차질로 유일하게 적자가 예상되는 반면, 다른 지역은 기존 전망보다는 감소하더라도 모두 흑자를 유지할 것으로 전망됐습니다.

IATA는 2026년 말까지 전 세계 항공 여객 수가 51억 명에 이를 것으로 예상했습니다. 이는 2025년 대비 2.4% 증가한 수치입니다.

2026년 항공편 출발 횟수는 3,870만 회로 전년 대비 1% 감소할 것으로 전망됐으며, 평균 탑승률(load factor) 은 **84%**로 2025년보다 0.5%포인트 상승할 것으로 예상됩니다.

여객 수송 실적을 나타내는 RPK(Revenue Passenger Kilometers) 는 2026년 2.1% 증가할 것으로 전망됐습니다. 이는 2025년 12월 전망치인 4.9%보다 크게 낮아진 수치입니다. 지역별로는 아프리카 항공사가 RPK 10% 증가로 가장 높은 성장세를 기록할 것으로 예상되는 반면, 중동 항공사는 11.4% 감소할 것으로 전망됐습니다. 2026년 글로벌 RPK는 전체적으로 3년 연속 최고치를 기록할 것으로 예상됩니다.

IATA는 전체 항공 수요 증가세 이면에는 지정학적 리스크, 거시경제 여건, 그리고 항공사들의 공급 조정 능력 차이로 인해 지역별 격차가 크게 나타나고 있다고 분석했습니다.

Related Content