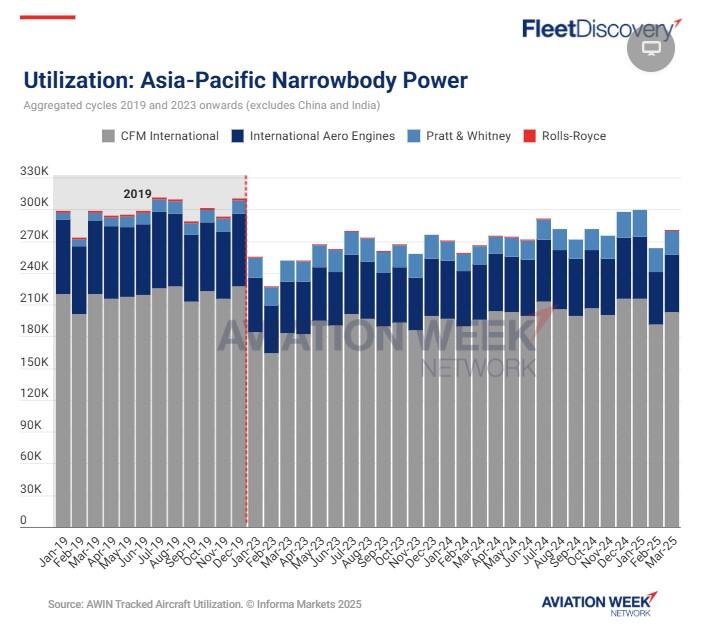

アジア太平洋地域におけるナローボディ機のエンジンはCFM製が7割を占める

今週は、アジア太平洋地域の航空会社(今回の分析では中国とインドの運航会社を除く)による、ナローボディ機のエンジン使用状況を見ていきます。

この地域における2025年第1四半期のナローボディ機の全体的な稼働は、2019年同期比でわずか3%強の減少となっています。

これは先週の分析で示したワイドボディ機の稼働状況の落差よりもはるかに小さいものです。フライト数(サイクル)のわずかな減少は、ワイドボディ機のように運用機数の減少に起因するものではありません。むしろ、2025年に運用されているナローボディ機は2019年と比較して2.5%増加しています。

エンジンメーカー別に見ると、CFMインターナショナルが圧倒的なシェアを占めています。2019年にはCFM製エンジン搭載機のフライトが全体のほぼ4分の3を占めていましたが、2025年第1四半期でもCFMはフライトの72%を占めており、これは運用機の割合(同じく72%)と一致しています。

従来型のCFM56搭載機が運用機の大部分を占めるため、フライト数も多く、Leapが残りの機材と使用率を構成しています。

IAEは、2025年第1四半期の使用率の19%を占めていますが、これは2019年の22%から減少しています。これは主に従来のV2500を指し、地域外に移動または退役したエアバスA320ファミリーの一部の高齢機に搭載されていたため、運用機数は2019年以降約15%減少しています。

プラット&ホイットニーは、残りのほぼすべてを占めています。PW1000G(GTF)搭載のA320neoファミリーがアジア太平洋地域に導入されたことで、2019年の同社製エンジン搭載ナローボディ機と比較して運用機数が約150%増加しました。

このフリート規模の増加は、2019年の3%から、ほぼ8%に成長した現在の使用率に反映されています。GTFの耐久性問題による影響がまだ残っているものの、同社製エンジンの使用率にはまだ成長の余地があります。

ロールス・ロイス製エンジンも少数のナローボディ機に搭載されており、使用率に貢献していますが、これは同社が首位だった先週のワイドボディ機のデータとは全く異なる状況です。

このデータはAviation WeekのTracked Aircraft Utilizationデータベースを使用して作成されました。

Related Content