欧州における今後10年の軍事費は3兆ドル規模に

わずか5年前、ロシアによるウクライナ侵攻の前で、かつ欧州に対する米国の安全保障上のコミットメントが盤石に見えていた頃、ヨーロッパ大陸の軍事費の見通しは当分は横ばいになるとみられていました。

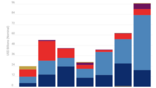

2021年1月時点のAviation Weekの軍事支出予測では、欧州各国の政府が2026年から2036年の間に軍事装備品の開発・調達に1兆1,000億ドルを投資し、関連支出はこの10年間で実質ベースで年平均0.2%の伸びにとどまるとされていました。欧州の防衛業界の見通しは、予算がより速く増加し、産業・輸出政策が国内産業基盤をより強力に支援しているともいえる米国、アジア、中東と比較して停滞しているように見えたのです。

コロナ後の停滞感と比べると、今日のこの業界の見通しは見違えるほど変わっています。各国は今後10年間で研究開発・調達に3兆ドルを支出すると予測されており、これは以前の予測の3倍に当たりますが、この総額はさらに増加する可能性があります。2025年6月、欧州のNATO加盟国は、基本的な軍事費をGDP比3.5%まで2035年までに引き上げることで合意しましたが、大多数の国の支出計画はまだこのコミットメントを反映していません。この目標に向けた協調的な取り組みが進めば、10年間でさらに数千億ドル規模の支出が上積みされる可能性を秘めています。

その結果、欧州の防衛業界はこれまでにない課題に直面しています。もはや資金が問題なのではなく、急増する需要にいかに応えるかが課題となっているのです。決定的に重要なのは、この資金を可能な限り地元メーカーに流すための協調的な取り組みが進行中であるという点です。弾薬や防空といった分野を中心に、短期的に重要性の高い不足品は輸出国によって補われてきましたが、各国および超国家レベルの政策立案者は、この機会を最大限に活用して欧州の防衛業界を拡大・変革することに注力しています。

Aviation Weekのデータによると、2022年末以降に各国政府が発表した主要防衛契約3,022億ドルのうち、金額ベースで69.9%が地元メーカーに発注されました。

現在の問題は、欧州の軍事力を迅速に向上させると同時に、この流れを維持できるかどうかです。新たな資金の多くは地元企業に流れていますが、受注残や納期は増大しつつあります。大手ティア1メーカーは生産能力の拡大を決断できるかもしれませんが、サプライチェーンの下流に行くほど話は単純ではなく、企業規模は小さく、資金力に乏しく、長期的な需要への見通しが立ちにくく、投資も不足しています。同様に、レアアースや火薬原料といった重要原材料にも不足が生じています。産業基盤のあらゆる階層で拡大が進まなければ、生産能力を増強する試みは困難なものとなるでしょう。

こうした懸念に対処するための行動もまた講じられています。メーカーは可能な範囲で生産を拡大しサプライチェーンへの投資を行う一方、各国政府は中小企業の監視、マッピング、直接支援においてより介入主義的な姿勢を強めています。欧州委員会もこのプロセスに積極的に関与しており、欧州防衛産業プログラム(EDIP)や弾薬生産支援法(ASAP)といったイニシアチブを通じて直接的な資金提供を行ってきました。さらに欧州委員会は、2028年から2034年にかけての次期多年度財政枠組みにおいて、防衛・宇宙分野に1,310億ユーロ(1,540億ドル)の資金を提案しており、これは2021年から2027年に充当された額のおよそ5倍に相当します。

最近の欧米間の緊張の高まりは、多くの面でこのプロセスを後押しし、防衛における戦略的・産業的自律性の必要性を浮き彫りにしました。米国やその他の外国企業は、欧州の産業能力拡大ニーズに対する短期的な解決策の一翼を担う存在として確かに認識されています。しかし、米国の国際武器取引規則(ITAR)の対象外の部品を指す「ITARフリー」というフレーズが、政府・産業界でこれほど頻繁に聞かれることはかつてなかったでしょう。

欧州の3兆ドルの10年は、欧州の防衛産業基盤と世界市場における競争力を再構築するための、一世代に一度の機会です。

本ブリーフィングは、Aviation Week Intelligence NetworkのDefense Market Analyzerツールのデータと分析を用いて作成されました。詳細については、担当者にお問い合わせいただくか、こちらのフォームにご記入ください。

Related Content