依然として従来型エンジンへの依存度が高いヨーロッパ

AviatonWeekが9月10〜11日にかけてアムステルダムで開催する「Aero-Engines Europe」に合わせ、今回のFlight Fridayではヨーロッパのナローボディ機が搭載するエンジンの稼働状況(飛行サイクル)に焦点を当てます。

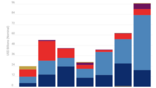

まず、「次世代型」エンジンのCFM製LEAPとプラット&ホイットニーのPW1000G(GTF)が、いかに「従来型」のCFM56およびV2500を置き換えつつあるかを見てみましょう。2023年初頭では、従来型エンジンが調査対象機の総フライト数の約75%を占めていました。しかし2024年7月になると、従来型エンジン搭載機のシェアは72.5%まで低下しています。これは2023年から2024年上半期にかけて、LEAPエンジンを搭載した737MAXおよびA320neoシリーズの納入が継続していたことが主な理由です。

一方、データを見ると、ヨーロッパで使用される旅客機では未だに従来型エンジンへの依存度が高いことが分かります。737NGやA320といった「クラシック」機の多くにCFM56が搭載されており、ヨーロッパを飛行するナローボディ機の60%を占めています。さらに興味深いことに、2023年1月から2024年7月にかけて、同地域で運用されているCFM56搭載のナローボディ機は100機以上増加しています。その理由としては、航空機メーカーからの新型機の納入が困難なことと、GTFエンジンが抱える問題により、航空会社が新型機を保有していても、それらに搭載するエンジンが不足しているケースが挙げられます。

もうひとつの従来型エンジンであるV2500も、次世代機の供給不足により50機以上増加しており、小規模なフリート拡大にも関わらず、市場シェアは14%前後で推移しています。

このように、次世代エンジンのシェアは徐々に拡大しつつあります。今やLEAP搭載機が300機、GTF搭載機が120機増加し、稼働機も増えました。ただし、GTFについては前述の問題により、機数が増加しているにも関わらず、フライトのシェアは10.5%から9%弱に減少しています。PW社によれば飛行停止のピークは2024年第1四半期と予想されていましたが、実際は第2四半期だったようで、GTFが再び市場シェアを伸ばすのは一連のエンジン整備が済んでからになるでしょう。

Related Content