보잉, 반등의 해: 수주 급증·인도 회복에도 여전히 긴 회복 여정

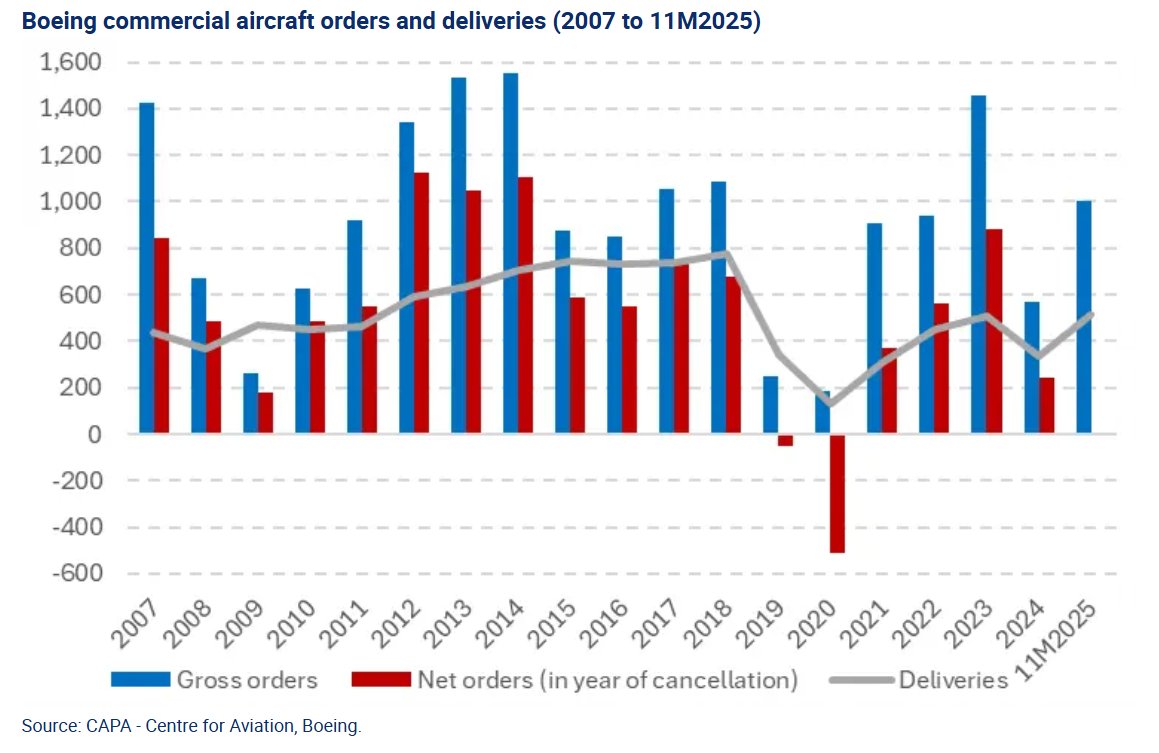

올해 첫 11개월 동안 보잉은 총 1,000대의 항공기 수주를 기록했으며, 특히 광동체 항공기에 대한 수주가 매우 강세를 보였습니다. 여기에는 현재 및 계획된 생산 속도를 기준으로 약 3.5~4년치 물량에 해당하는 보잉 787 351대와, 777X 173대의 수주가 포함됩니다.

카타르 항공(160대), 에미레이트 항공(65대), 터키항공(50대) 등 세 곳의 고객이 전체 수주의 절반을 조금 넘는 물량을 차지했습니다.

보잉은 2025년 11개월 동안 민항기 517대를 인도했으며, 이와 함께 상업용 설계를 기반으로 한 군용 항공기 20대도 추가로 인도했습니다.

2025년 11월 인도 실적은 기대에 다소 못 미쳐 민항기 42대에 그쳤지만, 이를 감안하더라도 보잉은 올해 약 560~570대의 항공기를 인도할 것으로 예상됩니다.

이는 2024년 연간 인도 대수 335대에서 증가한 수치입니다.

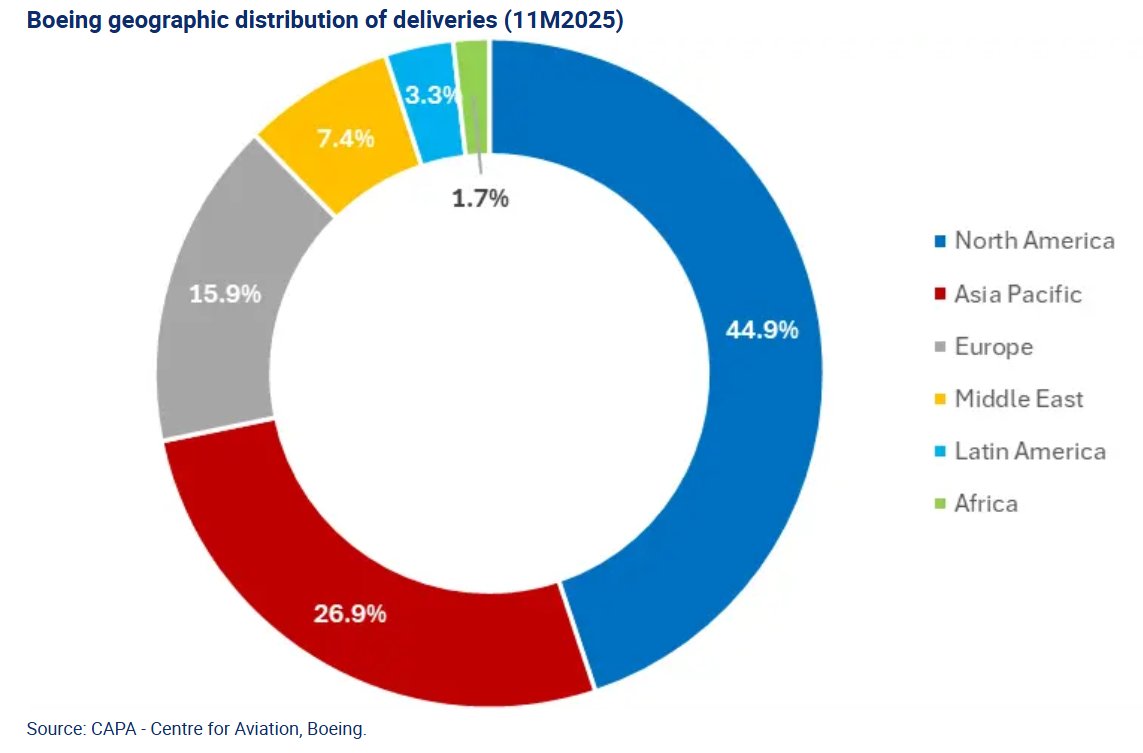

보잉의 항공기 인도 실적은 북미 지역 고객이 주도했으며, 해당 지역 고객이 총 232대를 인도받았습니다. 이 가운데 미국 기반이 아닌 고객에게 인도된 항공기는 단 5대에 불과했습니다.

주요 항공사 고객으로는 사우스웨스트항공이 737 MAX 53대, 유나이티드항공이 보잉 737 MAX 46대와 787 6대, 아메리칸항공이 보잉 737 MAX 18대와 787 10대를 각각 인도받았습니다. 또한 에어리스 코퍼레이션(Air Lease Corporation)은 보잉 737 MAX 22대와 787 5대를 인수했습니다.

전체적으로 2025년 11개월 동안 보잉의 항공기 인도 물량 중 리스사가 인도받은 비중은 전체의 약 4분의 1에 해당하는 118대로 집계됐으며, 이는 유럽 경쟁사인 에어버스와 거의 유사한 수준입니다.

다만 에어버스의 생산 구성과 달리, 광동체 화물기는 보잉의 인도 포트폴리오에서 매우 중요한 비중을 차지하고 있습니다. 보잉은 2025년 11개월 동안 보잉 777F 33대와 보잉 767-300F 14대를 인도했으며, 같은 기간 에어버스는 전용 화물기 인도가 전무했습니다.

주요 고객에는 UPS(767-300F 7대), FedEx 익스프레스(767-300F 7대 및 777F 2대), DHL 아비에이션 아메리카(DHL Aviation Americas, 777F 6대) 등 전용 화물 운송사가 포함되었습니다.

북미에 이어, 아시아·태평양 지역은 보잉의 두 번째로 중요한 시장으로, 총 139대가 인도되었습니다.

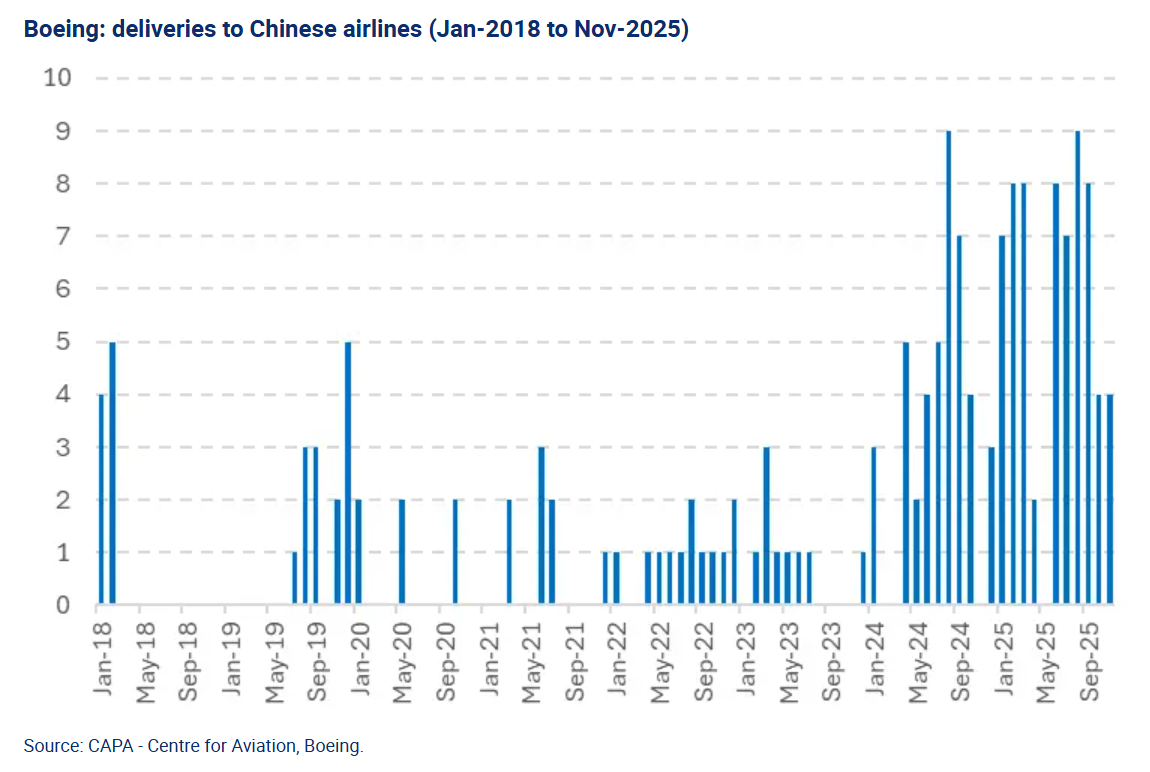

배송은 다수의 고객에게 분산되었으며, 에어인디아가 737 MAX 14대를 인수했고, 중국의 ‘빅3’ 항공사는 총 30대를 인도받았습니다.

이들 인도 물량은 2025년 하반기(2H2025)로 편중되었으며, 미국-중국 무역 분쟁으로 인해 2025년 2분기에는 중국 항공사에 대한 인도가 다소 둔화되었습니다. 2025년 4월에는 일시적 인도 중단이 선언되어 5월까지 이어졌지만, 무역 분쟁이 부분적으로 완화된 후 중국 항공사에 대한 인도는 다시 재개되었습니다.

유럽 항공사는 2025년 11개월 동안 총 82대의 보잉 항공기를 인도받았습니다.

이 중 라이언에어(Ryanair)가 전체의 40%에 해당하는 33대를 인도받았습니다. 아일랜드 저비용항공사는 737 MAX 155대를 주문했으며, 737 MAX 10의 인증을 기다리고 있으며, 2027년 상반기부터 자사 항공기에 추가될 것으로 기대하고 있습니다.

중동 항공사는 총 38대를 인도받았으며, 플라이두바이(flydubai)가 737 MAX 12대를, 중동 ‘빅3’ 항공사가 11대를 인도받았습니다. 구체적으로는 카타르항공 787 5대, 에티하드항공 787 4대, 에미레이트항공 777F 3대입니다.

라틴아메리카와 아프리카 지역에서는 총 28대의 신규 항공기 인도가 이루어졌으며, 라틴아메리카에서는 코파항공(Copa Airlines)이 737 MAX 7대를 인도받았고, GOL이 7대를 인수했습니다.

아프리카에서는 에티오피아항공이 737 MAX 3대와 777F 2대를 인도받았으며, TAAG 앙골라항공은 787 4대를 인수했습니다.

보잉에게는 더 나은 한 해였지만, 여전히 갈 길이 멀다

2019년부터 2024년까지 일련의 사고를 겪은 후, 보잉이 지난 몇 년간 안전성과 품질 향상에 집중한 노력이 점차 결실을 보이기 시작하고 있습니다.

보잉은 규제 당국이 부과한 일부 관리 감독 조치를 점차 완화하는 데 성공했으며, 항공기 생산을 안정적인 수준으로 유지할 뿐만 아니라 생산량도 증대할 수 있는 수준으로 끌어올렸습니다. 또한 일부 프로그램에서 이동 작업량을 줄이고, 공급망 규모와 품질 문제를 보다 명확하게 파악할 수 있는 체계를 개선했습니다.

보잉의 모든 생산 라인과 인증 프로그램에 대한 규제 당국의 감시가 계속 강화되고 있지만, 회사는 2026년에는 양쪽 모두에서 상당한 진전을 이룰 수 있을 것이라는 자신감을 점점 더 높이고 있습니다.

그렇다고 해서 올해가 전적으로 긍정적이기만 했던 것은 아닙니다.

737 MAX 7과 MAX 10의 인증은 순조롭게 진행되고 있지만, 777X는 추가 지연이 발생하여 인증이 2027년으로 미뤄졌으며, 이에 따라 보잉은 수정된 생산 계획에 따라 추가로 49억 달러의 선급 비용을 계상해야 했습니다.

항공기 제조업체(OEM)와 노동조합 간의 불화는 여전히 만족스러운 수준과는 거리가 멉니다.

2025년에는 군용 항공기 프로그램에 참여한 노동자들이 4개월간의 장기 파업을 벌였으며, 국제 기계공·항공노동자협회(IAMAW)는 4차례의 제안도 거부하고, 심지어 미국 국가노동관계위원회(NLRB)에 신고를 접수했습니다.

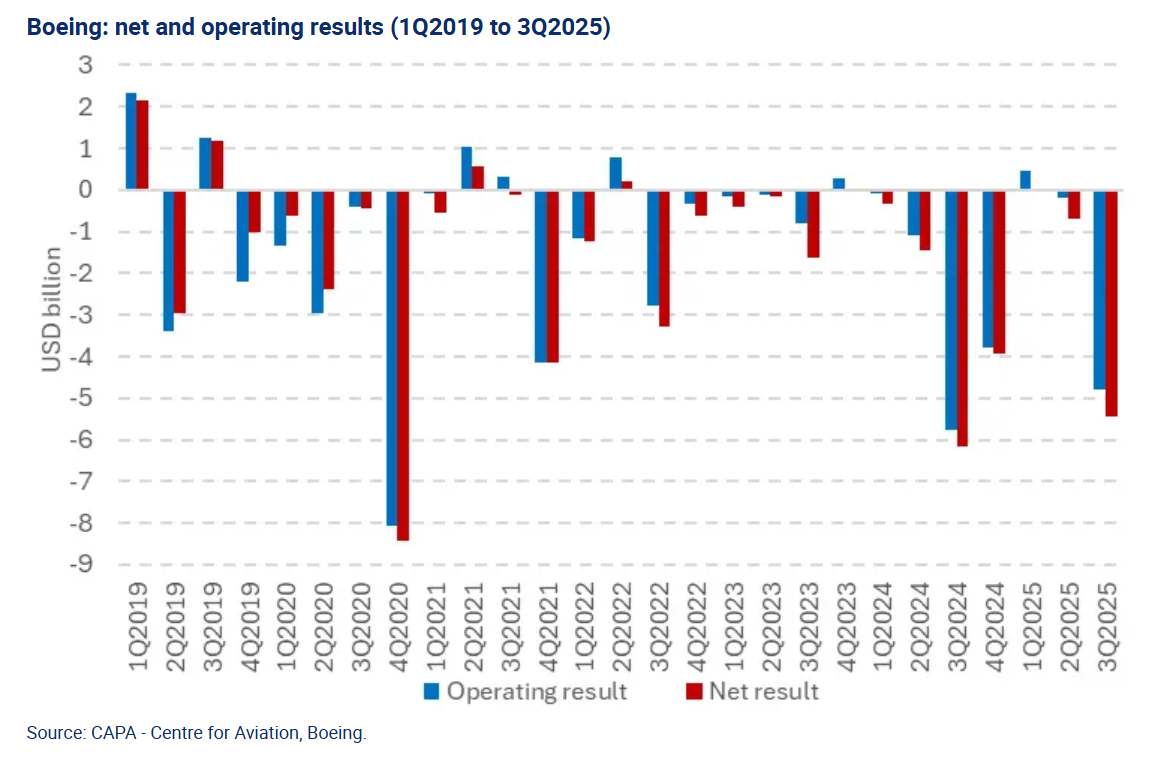

2025년에도 손실은 계속 증가했습니다.

보잉은 연초부터 9개월 동안 60억 달러의 순손실을 기록했으며, 상업용 항공기 부문에서는 64억 달러의 영업손실을 냈습니다.

보잉은 2019년 이후 지금까지 영업손실 371억 달러, 순손실 419억 달러를 누적했습니다.

2025년은 보잉이 전환점을 맞이한 해로 기록될 것입니다

단순히 항공기 인도, 생산 속도, 주문 실적의 개선을 넘어, CEO 켈리 오르트버그(Kelly Ortberg) 체제 하에서 회사는 훨씬 더 무형이면서 가치 있는 것, 즉 평판을 회복하고 있습니다.

보잉은 주주와 사모펀치를 만족시키기 위해 주식 환매에만 집중하는 대신, 고객과 규제 당국을 만족시키는 데 초점을 맞추고 있습니다. 이를 위해 품질 향상, 인도 물량 증가, 긍정적 현금 흐름 확보, 부채 상환, 그리고 수익성 회복을 뒷받침할 기초적 투자를 진행하고 있습니다.

Related Content