유럽 및 아시아 국방 시장 - By Paul Burton, 아시아태평양 및 중동 지역 부사장, Aviation Week

방위산업 역사에서 보기 드문 순간

글로벌 방위산업 시장은 매우 이례적이며 역사적으로도 드문 전환점을 맞이하고 있다. 냉전 종식 이후 단 두 번째로, 전 세계 군사비 지출이 단순한 예산 확대를 넘어 전략적 인식, 산업 역량, 동맹 구조 전반을 재편할 만큼 빠른 속도로 증가하고 있다.

이번 사이클이 특히 주목받는 이유는 성장의 중심축이 어디에 있는가에 있다. 과거 미국이 주도하던 방위산업 호황과 달리, 현재의 성장 동력은 유럽, 아시아태평양, 중동 지역에서 결정적으로 나오고 있다. 이러한 변화는 전 세계 방산업체, 각국 정부, 그리고 글로벌 공급망에 중대한 의미를 갖는다.

유럽의 방위 각성: 긴축에서 가속으로

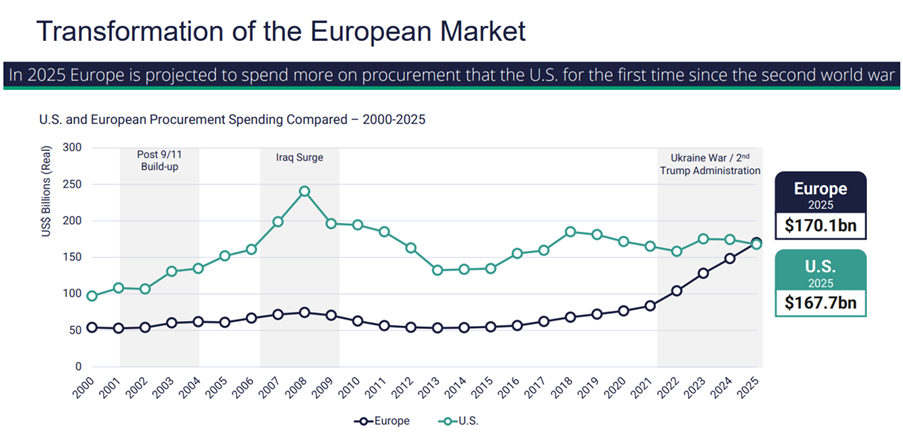

유럽은 불과 10년 전만 해도 상상하기 어려웠던 방위산업의 대전환을 겪고 있다. 수년간 이어진 예산 축소 이후, 유럽의 방위비 지출은 이제 제2차 세계대전 이후 가장 빠른 속도로 증가하고 있다.

특히 조달 지출만 놓고 보면 2021년 이후 두 배 이상 확대되며, 군사 장비 구매 규모에서 미국을 앞질렀다. 이는 1940년대 초반 이후 처음 있는 일이다.

이 같은 급증은 단순히 러시아의 우크라이나 침공에 대한 단기적 대응이 아니다. 이는 보다 구조적인 변화의 결과로, 유럽이 전략적·산업적 자율성을 추구하며 안보 태세와 이를 뒷받침하는 정책 전반을 재구성하고 있음을 보여준다.

방위비는 GDP 대비 비중뿐 아니라 전체 정부 지출에서 차지하는 비율 또한 상승하고 있으며, 이는 방위가 정치적 우선순위의 중심으로 이동했음을 명확히 시사한다.

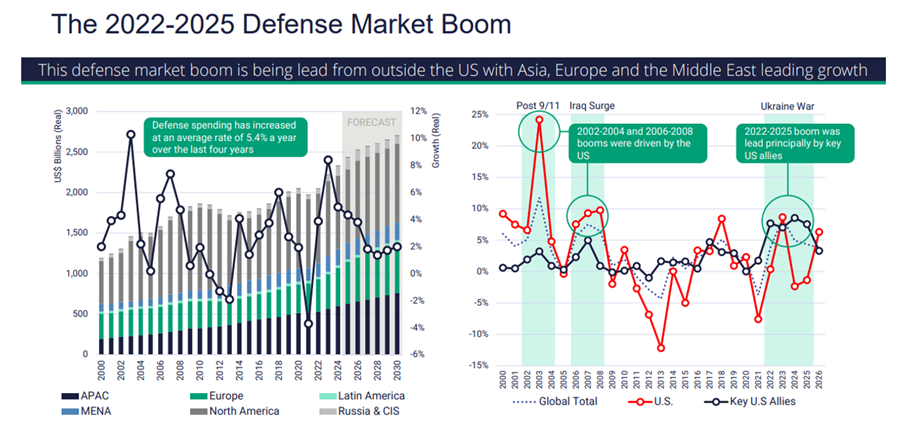

전례 없는 방위산업 호황

전 세계적으로 방위비 지출은 지난 20여 년간 가장 빠른 실질 성장률을 기록하고 있으며, 최근 4년간 연평균 5.4%에 달한다. 조달 지출만 보더라도 2021년 이후 미화 1,690억 달러 증가해, 사실상 미국 전체 방산 조달 예산 규모에 맞먹는 시장이 새롭게 추가된 셈이다.

이 호황이 전례 없는 이유는 미국 주도가 아니라는 점이다. 미국의 방위비 지출 증가율이 2% 미만에 그친 반면, 다른 지역에서는 7%를 초과하는 성장세가 나타나고 있다.

이제 유럽, 아시아태평양, 중동이 글로벌 방위 수요를 형성하고 있으며, 성장 기회의 지리적 중심 역시 재정의되고 있다.

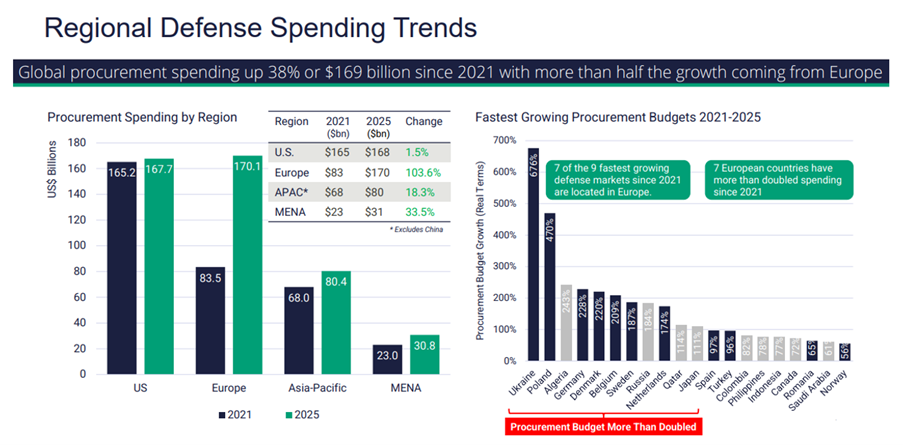

유럽 방산 조달 급증의 맥락

이러한 변화가 가장 극적으로 나타나는 곳은 유럽이다. 2021년 이후:

- 유럽의 방위 조달 지출은 104% 증가

- 아시아태평양 지역은 19% 증가

- 중동은 34% 증가

- 미국의 조달 지출은 거의 정체

전 세계에서 가장 빠르게 성장하는 방위 조달 예산 상위 9개국 중 7개국이 현재 유럽에 속해 있다. 이는 2010~2020년 기간에는 상상조차 하기 어려웠던 변화다.

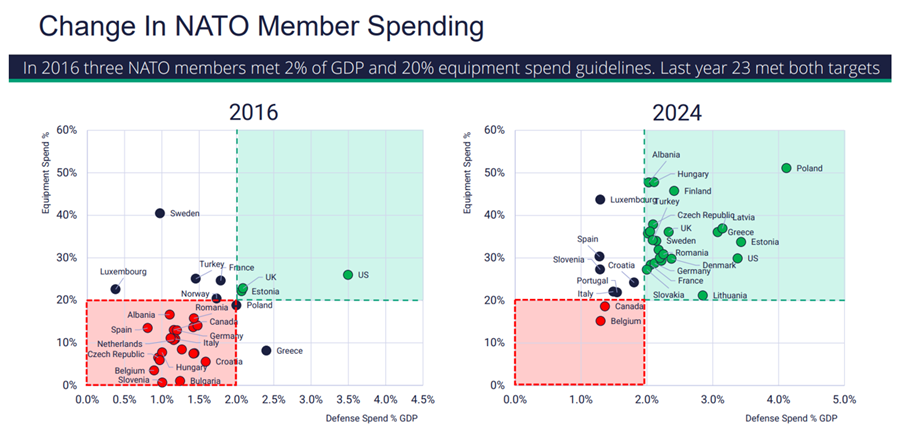

NATO 목표: 지침에서 기준으로

이러한 변화는 NATO 전반에서도 분명히 드러난다. 2016년에는 NATO 회원국 중 단 3개국만이 두 가지 기준을 모두 충족했다:

- GDP 대비 방위비 2%

- 방위 예산 중 장비 지출 비중 20%

그러나 2024년에는 32개 회원국 중 23개국이 두 기준을 모두 달성했다.

유럽 평균 방위비는 GDP 대비 1.3%에서 2.2%로 상승했으며, 장비 지출 비중은 13.4%에서 32.5%로 급증했다. 이는 인력 중심 예산에서 전력·역량 중심 투자로의 명확한 전환을 의미한다.

산업적 현실: 역량, 제약, 그리고 선택의 문제

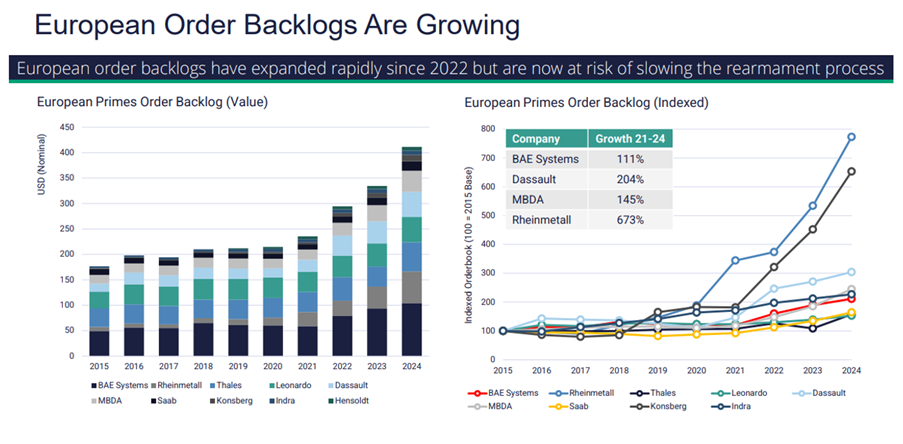

예산이 빠르게 확대되는 가운데, 유럽의 방위산업 기반은 심각한 부담에 직면해 있다. 주요 유럽 방산업체들의 수주 잔고는 2020년 이후 약 두 배로 증가했으며, 일부 기업은 5~6배까지 확대됐다.

이는 근본적인 딜레마를 낳는다:

- 유럽산 장비를 우선 구매할 경우, 생산 역량 한계로 재무장이 지연될 수 있고

- 해외 장비를 구매할 경우, 수천억 달러 규모의 방위 투자가 유럽 외부로 유출될 위험이 있다

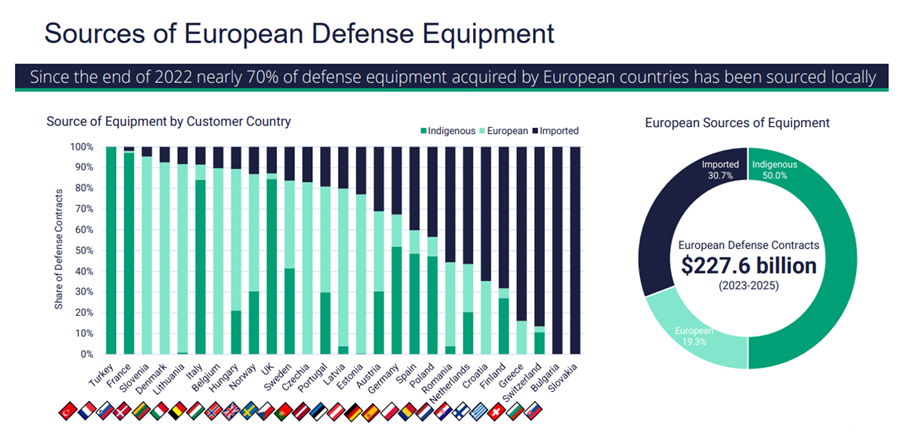

현재까지 유럽 방산 계약의 약 69%는 유럽 내에서 체결되고 있으나, 31%는 유럽 외 공급업체에 돌아가고 있다. 특히 미사일 및 방공 분야처럼 속도와 대규모 공급이 중요한 영역에서 이러한 경향이 두드러진다.

ReArm Europe: 전략과 실행 리스크의 교차점

이에 대응해 EU는 ReArm Europe / Readiness 2030 이니셔티브를 출범시켰다. 주요 목표는 다음과 같다:

- 군사 역량 확대

- 우크라이나 지원

- 방위산업 생산 능력 확장

- 국가 간 조정 강화

이를 위해 산업 정책 개혁, 공급망 투자, 조달 절차 간소화가 추진되고 있다. 다만, 이러한 조치들의 성공 여부는 궁극적으로 회원국들의 승인과 실행에 달려 있으며, 이는 정치적 공조가 여전히 핵심 변수임을 보여준다.

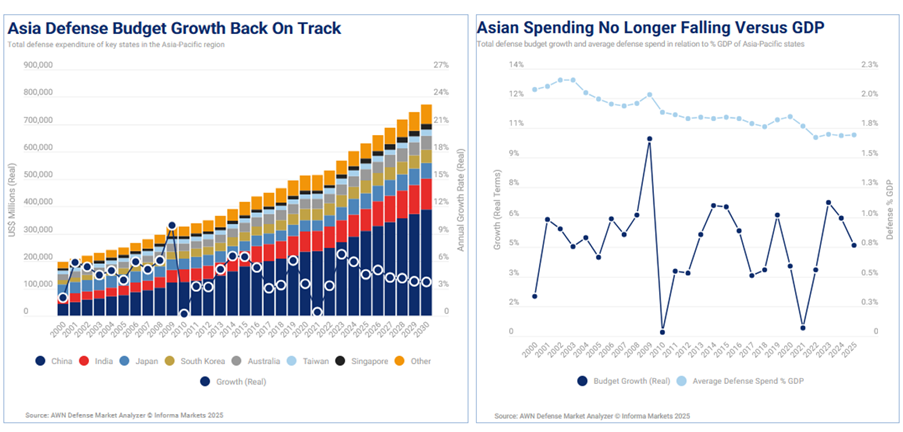

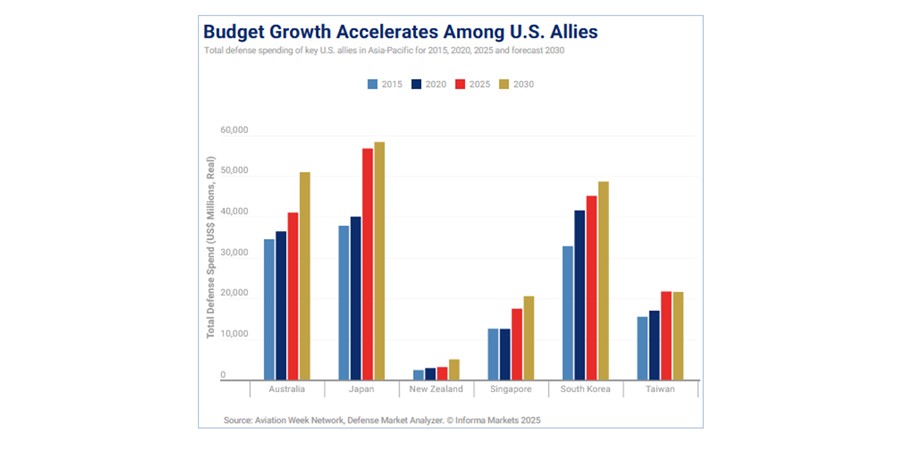

아시아태평양: 다른 이유로 재가속되는 성장

유럽이 주목을 받는 가운데, 아시아태평양 지역의 방위비 지출 역시 조용히 성장 국면으로 복귀하고 있다 — 그러나 그 배경은 과거와 다르다.

2005~2020년 사이 아시아의 방위비 증가는 주로 경제 성장에 의해 견인됐다. 그러나 2022년 이후에는 이 공식이 바뀌었다.

일본, 호주, 한국, 싱가포르, 대만 등 미국의 주요 동맹국들에서는 지난 3년간 방위비가 약 19% 증가했으며, 이는 경제 성장보다는 역내 장기적 안보 불안에 대한 우려가 주된 요인이다.

예를 들어 일본의 방위비는 GDP 대비 1.0%에서 1.4%로 상승했으며, 호주와 대만 역시 기존의 역사적 기준을 훨씬 넘어서는 계획을 제시하고 있다.

산업과 정책 결정자에게 주는 시사점

글로벌 방위산업 시장은 구조적으로 새로운 국면에 진입했다:

- 성장은 지리적으로 분산되고

- 조달은 역량 중심으로 이루어지며

- 자금보다 산업 생산 능력이 핵심 제약 요소가 되고 있다

방산업체에게 이는 공급망, 현지화 전략, 장기적 생산 능력 투자 측면에서 기회이자 위험을 동시에 의미한다. 정부 입장에서는 전략적 긴급성과 지속 가능한 산업 성장 간의 균형이 핵심 과제로 떠오르고 있다.

분명한 것은, 지난 10년간의 가정은 더 이상 유효하지 않다는 점이다. 방위산업 시장은 이제 안정적 계획의 영역을 벗어나, 실시간으로 재편되고 있다.

본 기사에 인용된 모든 데이터와 분석은 Aviation Week Network의 Defence Market Analyzer, Forecast, Fleet Discovery 데이터베이스를 기반으로 한다.

Related Content