アジアの航空輸送マーケット:トレンドとケーススタディ

市場規模は回復するも、それはリセットを意味しない

アジア太平洋地域の航空輸送市場は、回復の段階は明確に越え、より複雑な新しいサイクルに入りました。北アジアや東南アジア全域で旅客需要は力強く戻ってきていますが、業界は現在、単なる供給量の回復にとどまらない、異なる種類の制約に直面しています。

現在の状況を定義するのは需要の弱さではなく、構造的な圧力です。供給能力の回復が続く中で、航空各社はイールドの圧迫、運航コストの上昇、そして地政学から人材不足に至るまで、様々な外的リスクが意思決定要因を再形成していることに気づいています。

これは、アジアが2010年代に経験したものとは根本的に異なる成長段階といえます。

注:

本記事の内容は、主に2025年6〜7月にかけて実施された講演の内容に基づいています。2025年後半以降の日中間の緊張を含む、その後の地政学的進展については、部分的に補足する形を取っておりますので、あらかじめご承知おきください。

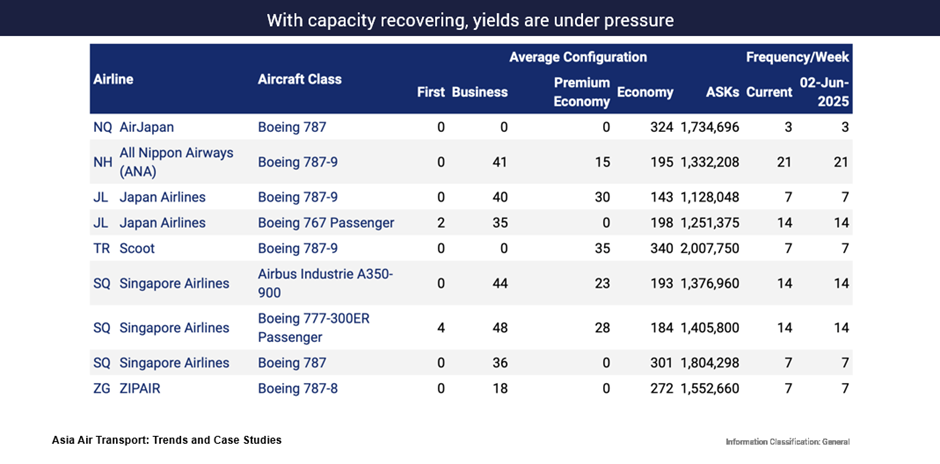

日本発着の旅行ブームと、イールド成長の限界

日本を含む北アジアは、アジア太平洋地域の旅行需要復活の中心地にあります。インバウンド観光は、為替動向、リピーター需要、そして接続性の回復に支えられ急増しました。しかし、この回復が自動的に収益の強さへとつながっているわけではありません。

航空会社が価格決定力の回復よりも速いペースで供給量を再注入しているため、イールドの圧縮が重大な課題となっています。これは特に主要な国際線で顕著であり、競争が激化し、運賃規律が弱まっています。

その結果、満席にも関わらず、利益率は低いというパラドックスが生じています。

日中路線:需要、外交、供給能力が衝突するとき

北アジアの航空旅行が広範に回復しているにもかかわらず、日中路線は例外的な存在のままです。政治的、経済的、感情的な要因が複雑に絡み合い、双方の航空会社はここ数カ月で便数を削減しました。

アジアの多くの地域から日本への旅行需要は力強く戻っている一方で、中国発の路線はより不安定です。これは二国間の政治的感情、アウトバウンド旅行回復の遅れ、イールドの持続可能性に対する航空会社の慎重姿勢、そして規制の不確実性によって形作られています。

以下のグラフは2025年半ばの講演時点の状況を反映していますが、日中路線に関するその後の展開は、この分析で強調された不安定さを否定するものではなく、むしろ補強するものです。

これは、日中間の座席供給計画が純粋な需要予測というよりも、リスク管理の様相を呈していることを浮き彫りにしています。航空会社にとって、これらの路線での回復はもはや直線的でも、保証されたものでもありません。

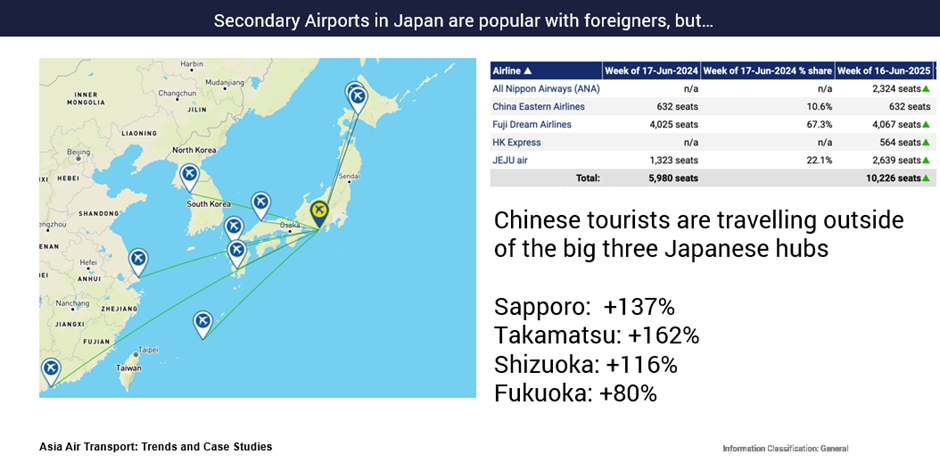

地方空港:急速な成長と、脆弱な基盤

日本の航空業界における最も顕著な変化の一つは、国際線の玄関口としての地方空港の台頭です。中国やアジア地域からの旅行者は、混雑する東京、大阪、名古屋を避け、札幌、高松、静岡などを目的地にする傾向が強まっています。

いくつかの地方空港のインバウンド旅客数を例にあげると:

- 札幌(137%増)

- 高松(162%増)

- 静岡(116%増)

- 福岡(80%増)

しかし、人気があるからといって、それは持続可能性とイコールではありません。多くの地方空港は以下のような困難にも直面しています:

- 限られた国際線対応能力

- 労働力不足

- 季節による需要変動

- 弱いアウトバウンド需要とのアンバランス

構造的な投資がなければ、持続的な成長につながらないまま、一過性のブームに終わるリスクがあります。

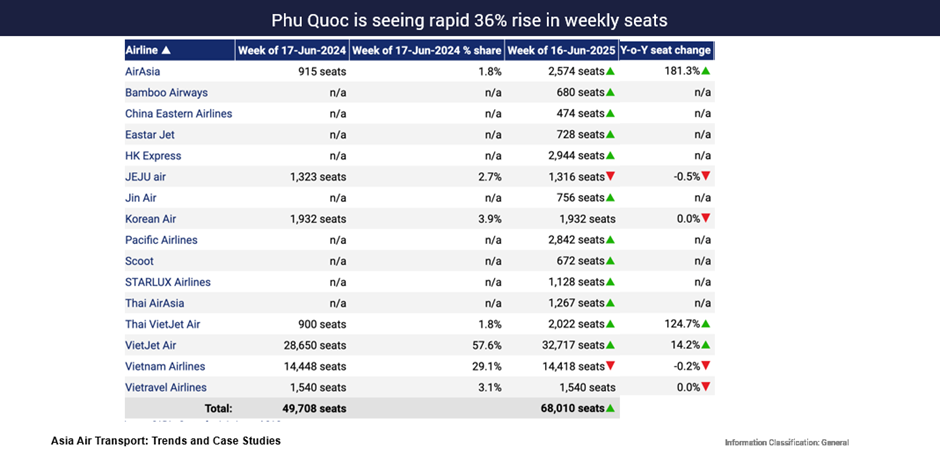

地域的背景:東南アジアにおける地方空港の急伸

こうした状況は日本だけに限りません。特に観光主体の都市において、東南アジア全域で地方空港が急速な拡大を見せています。

その中でもベトナムのフーコック島は特筆に値する事例で、航空会社が強いインバウンド需要に応えたことで、週間座席数が36%増加しました。このような展開は、成長がますます分散化している一方で、不安定さにもさらされているという、より広域の地域的傾向を表しています。

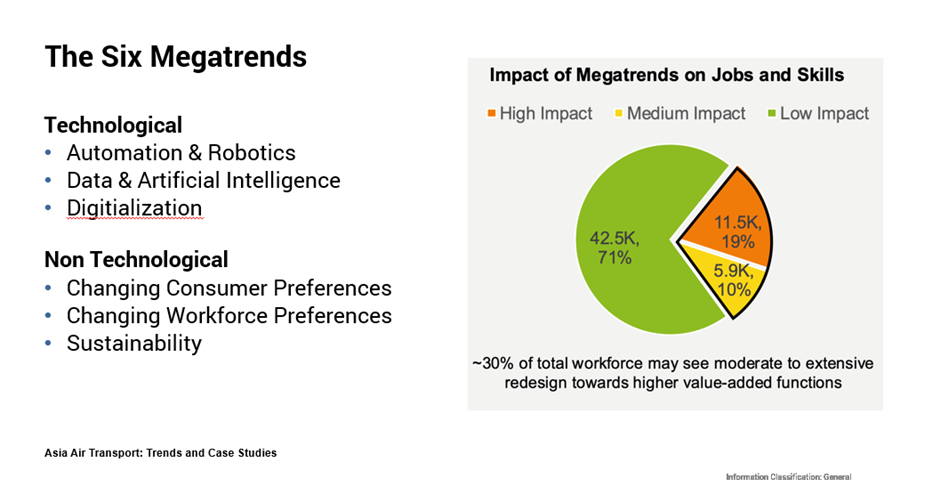

インフラは拡大するも、労働力がボトルネックに

アジア各地で空港の拡張/新設が急ピッチで進んでおり、長期的な需要予測に応えるための新規プロジェクトが進行中です。しかし、物理的なインフラはもはや制約の主要因ではありません。

真の課題は労働力です。

シンガポール民間航空庁(CAAS)が最近発行した航空業務変革レポートでは、航空業界の労働力を再形成する6つのメガトレンドを定義しています。

- オートメーションとロボティクス

- データと人工知能(AI)

- デジタル化

- 消費者の嗜好の変化

- 労働者に求められるスキルの変化

- 持続可能性への圧力

将来の競争力は滑走路の長さではなく、空港や航空会社が労働力やスキル、運用形態を、いかにして時代に適応させられるかにかかっています。

貿易摩擦と関税:目まぐるしく変わる環境

世界の物流は、関税政策、地政学的緊張、サプライチェーンの再編などにより、極めて流動的な状態が続いています。ただし、不確実性は残るものの、特に海上ルートが制約を受けた際に、むしろその混乱から利益を得る能力を航空輸送は示してきました。

航空貨物・旅客ネットワークともに、変化する貿易パターンに対して臨機応変に反応できることがますます求められており、この現実は世界経済における航空の戦略的役割を明確にしています。

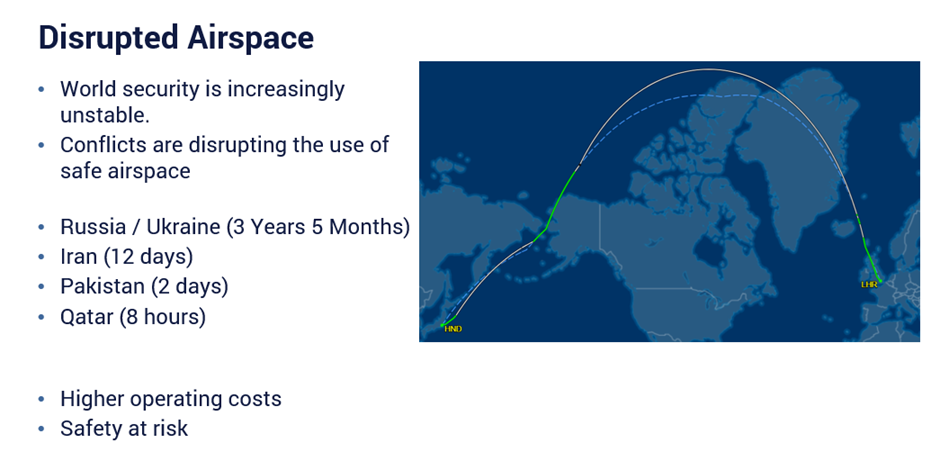

空域閉鎖:新たな運航計画の現実

おそらく、今日の航空会社が直面しているリスクの中で、最も過小評価されているのが空域閉鎖です。進行中の紛争や地政学的緊張により、以前は当たり前に使用できていた航路の利用が困難になり、運航コストの増加や路線計画の複雑化を招いています。

直近の例を挙げると:

- ロシア・ウクライナ紛争(3年以上)

- イラン(12日間)

- パキスタン(2日間)

- カタール(8時間)

これらの出来事は、もはや空域が安心・安全であることは当たり前ではないという、厳しい真実を浮き彫りにしています。航空会社は今や、単なる効率性だけでなく、問題発生時の回復力をも考慮した計画を立てなければなりません。

アジア太平洋地域の航空業界における、新たなフェーズ

アジア太平洋地域の航空業界は再び成長していますが、過去とは全く異なる条件下にあります。制約のない拡大の時代は終わりを告げ、様々なリスクによって定義される時代へと移行しました。

- イールドへの圧力

- 労働力改革

- インフラの不均衡

- 地政学および空域リスク

このような環境における事業成長のためには、適応力、戦略的規律、そして長年の常識を見直そうという意志が、その鍵を握っています。

市場は単に回復しているのではなく、再定義されつつあるのです。

Related Content